PMIは「成長」と言うけれど… アメリカの製造業に亀裂が入り始める

2025年3月のアメリカ製造業PMIは50.2となり、景気後退を示す水準をわずかに回避し、速報値の49.8を上回りました。表面上は良いニュースのように聞こえます。しかし、数字はもっと複雑な状況を示しています。コストの上昇、停滞する雇用、そして弱まる自信が、パンデミック後の製造業の回復が勢いを失いつつあることを示唆しているのです。

PMI(購買担当者景気指数)とは、購買担当者への月次アンケート調査から算出される経済指標です。一般的に、50を超えると製造業またはサービス業の拡大を示し、50を下回ると縮小を示します。

関税ショックと不安定な世界的な需要にまだ対応している経済において、最新のPMIデータは、青信号というよりは点滅する黄信号に近いと言えるでしょう。表向きの拡大は、より深刻な構造的なひずみを覆い隠しており、投資家、経営者、そして政策立案者にとって、注意深く見守るべき兆候です。

1. PMIは50超えでも、勢いは減速

一般的に、PMIが50を超えると拡大を示唆します。しかし、3月の50.2という数字は、今年に入ってから最も低い成長率であり、2月の52.7から急落しています。事実上、かろうじて持ちこたえている製造業の姿が見て取れます。

過去1年間のアメリカ製造業PMIの推移:ISMとS&Pグローバルの指数の比較分析

| 月/年 | ISM製造業PMI | S&Pグローバル アメリカ製造業PMI | 注記 |

|---|---|---|---|

| 2025年3月 | 50.3 | 49.8 | ISMはわずかな拡大を示す一方、S&Pは縮小を示す。 |

| 2025年2月 | 50.3 | 52.7 | ISMはわずかな拡大を示す一方、S&Pはより強い成長を示す。 |

| 2025年1月 | 50.9 | 51.2 | 両指数とも拡大を示す。 |

| 2024年12月 | 49.2 | 47.9 | 両指数とも縮小を示す。 |

- 生産高は12月以来初めて減少し、2月の急増(予想される関税引き上げを前にした先行生産による一時的なもの)から反転しました。

- 新規受注はほぼ停滞し、特に国内顧客からの需要の弱さを示しています。

- カナダとEUでの活動活発化に牽引され、輸出受注は増加したものの、国内の勢いの減速を相殺するには不十分でした。

製造業者にとって、これは年初のリバウンドの終わりと、緩やかな低迷の始まりを意味します。特に、グローバルサプライチェーンが正常化し、景気刺激策の効果が薄れるにつれて、その傾向は強まる可能性があります。

2. 雇用は4ヶ月の増加の後、減少に転じる

4ヶ月連続の雇用増の後、3月には製造業の雇用が減少しました。この減少は、業界全体のセンチメントの変化を反映しています。企業はより慎重になっており、特に投入コストが急増し、利益率が圧迫されているためです。

雇用凍結や人員削減(たとえ小規模なものであっても)は、しばしば経営引き締めの先行指標となります。生産高の鈍化と新規受注の停滞と相まって、今回の雇用減少は、製造業者が今後の厳しい時代に備えていることを示唆しています。

この分野の労働市場の軟化は、物流から工業サービスまで、関連産業に波及し、製造業への依存度が高い地域での消費者支出を冷え込ませる可能性があります。

3. インフレ圧力の急増:コストと価格がともに上昇

3月のデータで最も明確な警告サインの1つは、投入コストのインフレであり、2022年8月以来の最高水準に達しました。製造業者はまた、生産価格を2年以上の間で最も速いペースで引き上げており、その一部は関税に関連した圧力によるものです。

アメリカ製造業における投入コスト動向のまとめ

| 指標/測定基準 | 報告期間 | 数値 | 動向/解説 |

|---|---|---|---|

| ISM製造業価格指数 | 2025年2月 | 62.4 | 1月の54.9から大幅に増加し、5ヶ月連続の値上げとなり、2022年6月以来の最高水準。 |

| ISM製造業価格指数 | 2025年1月 | 54.9 | 2024年12月の52.5から上昇し、原材料の価格上昇が加速していることを示唆。 |

| ISM製造業価格指数 | 2024年12月 | 52.5 | 2024年11月の50.3から上昇し、投入価格の拡大が継続していることを示唆。 |

| アメリカPPI最終需要(前年比) | 2025年2月 | +3.2% | 最終需要価格の前年比増加は、根強いインフレ圧力を反映。 |

| アメリカPPI中間需要 | 2025年2月 | +10.5% | 中間需要向けの未加工財は前年比で急増し、投入コストの大幅な上昇を示唆。 |

| NY連銀地域調査(製造業) | 2025年2月 | +7.3% | 製造業者は、2025年の投入コストが平均7.3%上昇すると予想しており、2024年から大幅に増加。 |

関税とは、輸入品に課される税金であり、生産に不可欠な外国産原材料や部品の価格を引き上げます。その結果、これらの輸入に依存する企業の製造コスト全体が上昇し、確立されたサプライチェーンを混乱させる可能性があります。

インプリケーション:

- 利益率が圧迫されています。これらのコストを川下に転嫁できない企業は、収益性の低下に直面するでしょう。

- これらの価格上昇が小売商品に波及すれば、消費者は圧迫感を感じ始めるでしょう。

- すでに綱渡りの状態にあるFRBは、工業コストの上昇により、インフレの見通しが複雑になる可能性があります。

これは特に、価格弾力性が限られている繊維、自動車部品、または基礎金属などの低マージンセクターで事業を行う製造業者にとって問題となります。

4. 企業信頼感は12月以来の低水準

PMIレポートで最も注目すべきデータポイントは、生産高や価格ではなく、センチメントです。製造業者の企業信頼感は2ヶ月連続で低下し、12月以来の最低水準となっています。

アメリカ製造業における企業信頼感とセンチメントの推移のまとめ

| 指数 | 期間 | 数値 | 前月比のトレンド |

|---|---|---|---|

| ISM製造業PMI | 2025年3月 | 49.8 | 減少(-0.5ポイント) |

| ISM製造業PMI | 2025年2月 | 50.3 | 減少(-0.6ポイント) |

| ISM製造業PMI | 2025年1月 | 50.9 | 増加(+1.7ポイント) |

| NFIB中小企業楽観指数 | 2025年2月 | 100.7 | 減少(-2.1ポイント) |

| NFIB中小企業楽観指数 | 2025年1月 | 102.8 | 減少(-2.3ポイント) |

| NFIB中小企業楽観指数 | 2024年12月 | 105.1 | 増加(+3.4ポイント) |

原因は、連邦政府の政策の曖昧さ、特に関税、税額控除、および環境規制に関連する不確実性の高まりです。

CEOがワシントンから次に何が来るかわからない場合、投資を控えます。そのためらいは、工場のアップグレード、リショアリングの取り組み、および設備投資を遅らせ、生産高と雇用の両方を抑制するフィードバックループにつながります。

投資家にとって、このセンチメントの低下は過小評価されるべきではありません。信頼感は資本配分決定を左右し、信頼感の欠如は産業株のアンダーパフォーマンスにつながることがよくあります。

5. 投資家にとっての意味:リスク、兆候、およびセクター戦略

PMIデータは危機を叫んでいるわけではありませんが、いくつかの面で注意を促しています。市場参加者にとって、その影響は重要です。

- 収益へのプレッシャーが迫っています。 投入コストが上昇し、需要が停滞するにつれて、価格決定力のない企業からの収益下方修正が見込まれます。

- 株価の変動性が高まる可能性があります。 受注残高が弱まり始め、予測の低下につながる場合、製造業に敏感な指数は短期的な調整に直面する可能性があります。

- セクターの二極化が進む可能性があります。 強力な自動化、多様なサプライチェーン、および輸出市場へのエクスポージャーを備えたハイテク製造業者は、低コストの投入とレガシーシステムに依存する従来の生産者よりも好調になるでしょう。

勝者:

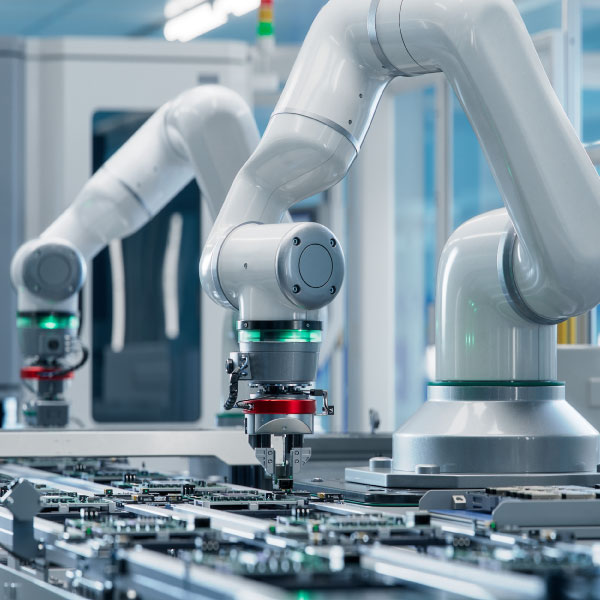

- 強力な研究開発パイプラインとAI駆動の自動化(産業用ロボット、半導体装置など)を備えた高度な製造業者。

クリーンルーム環境で正確に動作する高度なロボットアーム。ハイテク製造を表す。(ayeruham.com) - リショアリングの追い風またはグリーンエネルギーインフラに位置する企業。

製造業におけるリショアリングとは、以前に海外(オフショアリング)に移転した生産拠点を企業の自国に戻すことです。この戦略的決定は、サプライチェーンの回復力の向上や輸送コストの削減など、経済的な要因や認識されている利点によって推進されることが多く、以前のオフショアリングからの帰還を伴わない可能性のあるオンショアリングとは異なります。

敗者:

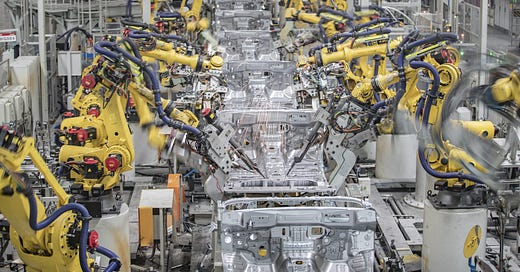

- 労働集約型で、コモディティ化された、マージンの低い製造業者。

多くの労働者が手作業を行う従来の組立ライン。労働集約型製造を表す。(substackcdn.com) - 自動車部品や重機など、貿易摩擦や関税依存に最もさらされているセクター。

製造業のバランスポイント - そして次に注目すべきこと

3月のPMIは依然として成長を示しているかもしれませんが、それは進歩と後退の紙一重の線です。表向きの数字の下には、亀裂が形成されています。生産の鈍化、信頼感の低下、そしてコストの上昇が組み合わさり、脆弱性と不確実性が入り混じった複雑な状況を生み出しています。

投資家やビジネスリーダーにとって、今は盲目的な楽観主義を抱く時ではありません。効率性、柔軟性、そして短期的な勢いよりも長期的な回復力を重視する戦略的なポジショニングを行うべき時です。

今の大きな疑問は、**この軟調は一時的なものなのか、それともより広範な産業の減速の初期兆候なのか?**ということです。