サプライチェーンファイナンス vs. 金融ベースの貿易:信用と崩壊を分ける微妙な線引き

曖昧な境界線、数十億ドルの賭け

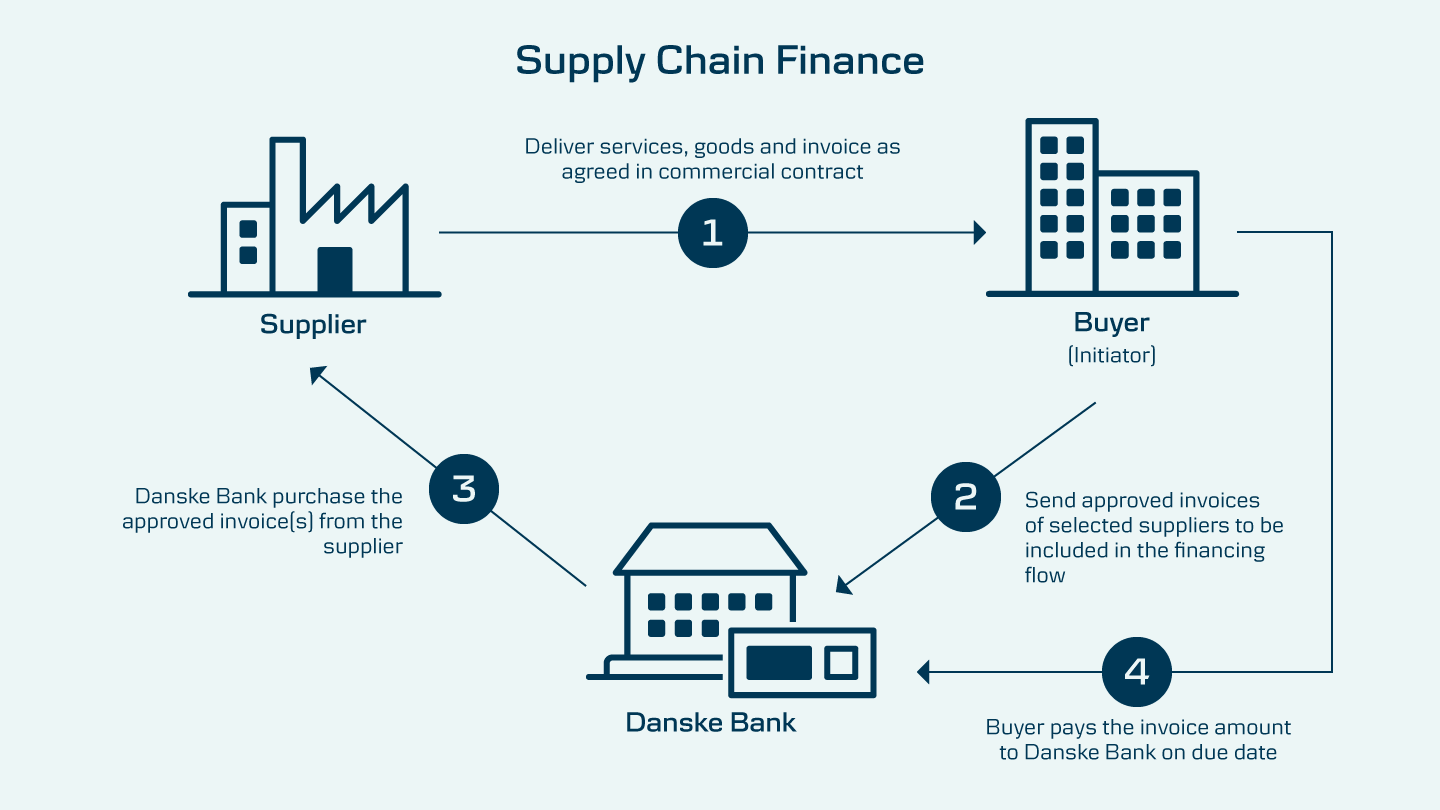

グローバルな貿易と流動性管理というハイリスクな世界において、金融サプライチェーンを再定義する微妙ながらも重大な区別があります。それは、真のサプライチェーンファイナンスと金融ベースの貿易です。これら2つはしばしば混同されますが、その違いは、正当な金融サービスと、数十億ドル規模の企業を崩壊させた不安定な疑似銀行モデルとの境界線を示しています。

グローバル経済が、統合されたロジスティクス、サービスとしての在庫、運転資本の最適化にますます傾倒するにつれて、この二分法を理解することは、すべての真剣な投資家、貿易業者、銀行家にとって不可欠になっています。そして、それは、その地域で最大の冷蔵倉庫を運営していると主張する民間企業が運営する、1万トン以上の温度管理された在庫を収容する、冷たい鉄鋼で覆われた産業用保管施設の回廊ほど明白な場所はありません。このインフラは、単に冷凍シーフードや季節の農産物に関するものではありません。それは、信頼、担保、そして資産ベースの金融の新しいフロンティアに関するものです。

冷蔵庫が銀行になるとき:実際のSCFの例

一見すると、ビジネスは平凡に見えるかもしれません。保管、ロジスティクス、サービスバンドル。しかし、その表面の下には、完全に機能する金融エンジンがあります。シーフード販売業者が40万ドル相当の在庫を購入するために20万ドルを持って到着すると、倉庫運営者は残りの20万ドルの融資を促進します。どのように?銀行と第三者保証人との共生的なパートナーシップを通じて。

"販売業者は、40万ドル相当の冷凍シーフードすべてを担保として当社の倉庫に保管します。" とある幹部は説明しました。 "当社は保証を調整し、デフォルトの場合に備えて在庫の追跡と清算の権利を促進します。"

ここで、ストレージプロバイダーは取引リスクを負いません。商品を売買することもありません。代わりに、金融の仕組みを調整します。銀行から3〜4%の融資を確保し、1.5%の保証料を追加し、保管料の名目で6%のサービスプレミアムを組み込みます。その結果、販売業者の年間総コストは約12%になります。重要なことに、これらのサービスはオプションではありません。顧客は、ストレージ、ロジスティクス、金融など、統合されたオファリングをすべて1つの運用エコシステムの下で使用する必要があります。

これは、インサイダーが主張するように、真のサプライチェーンファイナンスです。これは、資産担保型、銀行統合型、リスク管理型であり、投機的な取引ではなく、サービスと信用仲介を優先するインフラストラクチャファーストモデルです。

金融ベースの貿易の幻想

これを、SCFとして誤って宣伝されているが、機能的には単なる金融ベースの貿易であるものに従事しているオペレーターの増加と比較してください。

これらの事業体は、買い手と売り手として介入します。サプライヤーから商品を購入し、エンドユーザーに転売しながら、そのマージンを偽装された利子として構成します。契約書類は金融取引に似ているかもしれませんが、経済的な現実は間違いなく取引です。一部の人は、より高い利回り(年間15〜20%)のためにこのモデルを容認していますが、その基盤は脆いです。

"人々は金融を行っていると考えていますが、それは単なるリスクに包まれた貿易です。" とあるアナリストはコメントしました。 "デフォルトが発生した場合、損失をバックアップするインフラストラクチャはなく、実際の担保管理もありません。あるのは紙と約束だけです。"

一方、銀行は賢明になっています。かつて1億ドルの貿易フローが2,000万ドルの信用枠をもたらすことができた場所では、金融機関は現在、より深い質問をしています。規制機関が円を描き、グリーンスシル後の注意が広まるにつれて、資金調達への意欲は冷え込んでいます。特に、有形のインフラストラクチャや実際の運用上の関与がない企業にとってはそうです。

セクターの深掘り:実際のSCFの活動

🧺 農業サプライチェーン

季節的なキャッシュサイクルにより、農業はSCFの主要な候補となっています。協同組合グループは、中央のサイロに保管されている収穫物を担保にすることができ、銀行は保険付きの追跡可能な農産物に対して収穫前の資金を融資します。この設定により、再投資のタイムラインが改善され、農村経済が安定します。

🚗 自動車Tierネットワーク

大手自動車メーカーは、上流のサプライヤーにSCFプログラムをますます提供しています。部品メーカーは、自動車メーカーのより強力な信用格付けに結び付けられた早期支払いを通じて、より迅速な流動性を獲得し、OEMが在庫を保有することなく、資金調達コストを軽減し、サプライチェーンの安定性を高めます。

🧊 小売および冷蔵

冷凍ロジスティクスに戻りましょう。販売業者の在庫が民間の冷蔵倉庫に保管されている場合、すぐに資金調達が可能になります。単なる魚の箱ではなく、在庫が販売されるにつれて構造化された返済を可能にする収益化可能な資産ストリームです。各パレットはスキャン、出荷され、金融トランシェにリンクされます。

このモデルは、運用上の規律と資本効率を組み合わせたものであり、他のセクターにおける統合されたロジスティクス-金融モデルの青写真になりつつあります。

暗黒面:グリーンスシル、ステン、そして注意喚起

歴史は、この境界線が無視された場合に何が起こるかを示しています。

🔻 グリーンスシルキャピタル:フィンテックの寵児から規制上の警告へ

かつて数十億ドルの価値があったグリーンスシルは、SCFと投機的な将来の売掛金との境界線を曖昧にしました。最小限の開示で、まだ実現していない取引に資金を提供し、「実体経済」金融におけるその役割を誇張しました。崩壊は監視の穴を露呈し、世界的な調査を引き起こし、金融錬金術がうまくいかなかったケーススタディとなりました。

⚠️ ステン:もう1つの注意喚起

最近では、フィンテックの貸し手であるステンが、偽の請求書と架空の取引先をめぐる深刻な申し立てに直面しました。ほぼユニコーンとしての地位にもかかわらず、その基盤は精査の下で崩壊し、グリーンスシルに先行する多くの危険信号を反響させました。

どちらのケースも、金融プロバイダーとして偽装された無許可または緩やかに規制された業務の危険性を示しました。透明性、実際の担保、およびインフラストラクチャがない場合、その外観は保持されません。

長所、危険、そして今後の道筋

✅ 適切なSCFの真の利点

- 貸借対照表の肥大化のない流動性: サプライヤーは早期支払いを受け取り、運転資本サイクルを円滑にします。

- 資金調達コストの削減: サプライヤーではなく、買い手の信用力に関連付けられています。

- 関係資本: 構造化された金融は、信頼を構築し、利害関係者間の回復力を高めます。

- 収益の多様化: バンドルされたサービス(ストレージ、ロジスティクス、金融)を提供するプロバイダーは、資産の可視性を維持しながら、複数の価値ストリームを獲得します。

❌ リスクと規制上の危険信号

- 担保品質リスク: 傷みやすいまたは不安定な資産は、ローンの安全性を損なう可能性があります。

- 不透明な構造化: 第三者監査と明確さがなければ、取引は金融として取引を隠蔽する可能性があります。

- 集中リスク: いくつかのアンカー機関に依存すると、チェーンがシステミックショックにさらされます。

- 運用上の複雑さ: IT、ロジスティクス、コンプライアンス、および金融のエンドツーエンドの統合は、気の弱い人向けではありません。

規制、透明性、および分離の呼びかけ

SCFがニッチなツールから主流の資本パイプになるためには、貿易の仮面舞踏会から隔離する必要があります。今後の道は、以下を要求します。

- 厳格な分離: 金融サービスは、構造的および法的に取引デスクとは異なる必要があります。

- 機関ライセンス: 規制され、監査された事業体のみが、大規模なSCFを促進することを許可されるべきです。

- 資産の透明性: 倉庫、保管システム、および在庫記録は、検証可能で保険で保護されている必要があります。

- 監査可能な証跡: 請求書、契約、および商品の流れは、デジタルで同期され、独立してレビューできる必要があります。

インフラストラクチャは新しい担保です

グローバル貿易が脆弱性とAI主導のロジスティクスの時代に再構成されるにつれて、信頼できるSCFモデルはもはやオプションではありません。それらはミッションクリティカルです。しかし、信頼は契約だけで構築することはできません。それはインフラストラクチャ(倉庫、サイロ、配送ネットワーク、および物理的なものと金融的なものを結び付けるリアルタイム追跡システム)に依存する必要があります。

真のサプライチェーンファイナンスは投機しません。それはサポートします。それを促進します。それは氷のような資産、穀物で満たされたサイロ、または魅力的ではない在庫から流動性を解放し、それらを実体経済の金融動脈に変えます。

貿易金融の未来は、誰が最も速く貸すことができるかではありません。それは、誰が規律、透明性、および物理的な保管で貸していることを証明できるかです。それは単なる金融ではありません。それは背骨のある金融です。

高純資産投資家、機関投資家、および実物資産の裏付けのある堅牢な利回りを求める金融エンジニアにとって、メッセージは明確です。運用がインフラストラクチャを所有していない場合、リスクも所有していない可能性があります。